Så finansierar du din bil – spara stora pengar

Bilar kostar pengar och givetvis vill du komma undan så billigt som möjligt. Men vad blir bäst – spara eller låna? Äga eller privatleasing? Kanske förmånsbil? Ta fram miniräknaren och läs vidare – det finns stora pengar att spara genom att välja rätt bilfinansiering.

Ett bilköp brukar tugga i sig en ganska stor bit av lönen. För många är bilen den näst största utgiften, efter boendet.

Men för att lösa livspusslet behöver många av oss en bil (oftast). Hur gör man då för att begränsa utgifterna?

I den här artikeln ska vi titta på några olika sätt att finansiera sitt bilinnehav. Det finns även alternativ till att äga sin bil, som privatleasing eller bilpool. Välj själv vilken metod som passar dig bäst!

1. Betala kontant

Släng sedelbunten på bilhandlarens bord och skratta hela vägen hem i din nya bil. Helt klart det bästa sättet att köpa bil. Cash is king!

Fast det förutsätter att du vunnit på lotteri eller sparat i flera år. Vilket de flesta av oss inte gjort.

Man ska också ha i åtanke att pengarna till din bil kanske hade ”förökat sig” om du placerat dem annorlunda. Till exempel i aktier eller fonder.

Att låna med ditt hem som säkerhet kan vara fördelaktigt. Men räkna noga.

Att låna med ditt hem som säkerhet kan vara fördelaktigt. Men räkna noga.

2. Belåna ditt boende

Med en låg belåningsgrad kan det vara lönsamt att utöka sitt bolån och använda pengarna till ett bilköp. Det beror på att ditt hem står som säkerhet för lånet och bolån är nästan alltid ”billiga” – relativt sett.

Men hösten 2022 höjde Riksbanken styrräntan kraftigt och ordet ”billigt” känns inte längre korrekt. Om ditt bolån dessutom är bundet till krav på amortering blir kalkylen ännu sämre.

Ta fram miniräknaren och gör en noggrann analys. Ett saklån (billån) kan vara ett billigare alternativ. Eller kanske bilpool?

Här är tre långivare som kan leta upp det mest förmånliga billånet till dig som läser Bilköparguiden:

Enklare

Lendo

Zmarta Företagslån

3. Billån

Billån påminner om bolån. Lånet får en relativt låg ränta eftersom det du köper (bil eller hem) står som säkerhet. Låg ränta är bra för din kalkyl!

Billån brukar också kallas för saklån. Precis som med bolån får du inte låna 100 procent. De flesta billån har en gräns på 80 procent – du måste alltså själv bidra med 20 procent av kostnaden för bilen.

I många fall är 20 procent inga problem eftersom bilen du byter in förmodligen når upp till detta värde. Men var ändå kritisk till det inbytespris du får, kanske är det alldeles för lågt jämfört med att själv sälja bilen?

Billån amorteras i minst samma takt som man uppskattar att värdeminskningen blir. Varken du eller bilhandlaren vill ha ett lån som är större än bilens värde.

Billån brukar vara förenat med krav på att bilen är helförsäkrad. Nyare bilar med vagnskadegaranti behöver bara halvförsäkring. Men i övrigt rekommenderar vi helförsäkring.

En del bilhandlare erbjuder billån med en serviceplan inbakad. Det kan vara ett smidigt sätt för dig att beräkna kostnaderna när service är inräknad. Men det är också så att bilhandlaren tjänar på att servicen sker hos den egna verkstaden.

När lånet löper ut finns ett restvärde (restskuld), ett annat ord för hur mycket bilen är värd vid den tidpunkten. Ibland används ett fast restvärde, ett belopp som du och bilhandlaren kom överens om när lånet inleddes. Fast restvärde kan både vara en nackdel och fördel, men det är svårt att säkert veta i förväg.

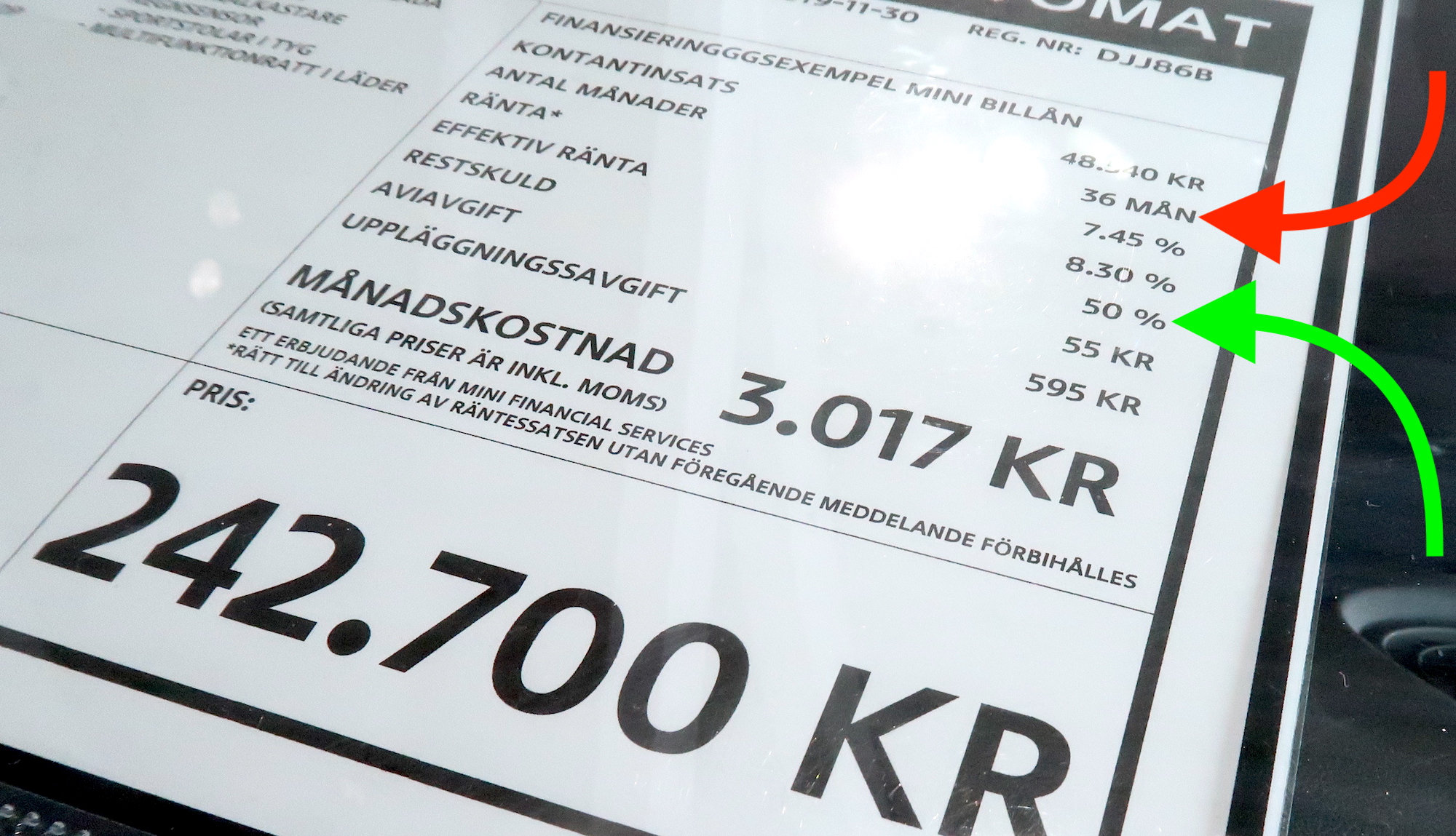

Här ser vi att lånet betalas på 36 månader (röd pil) och då blir restskulden (restvärdet) 50 procent (grön pil) av bilens värde vid försäljning. Att bilens värde halveras på 3–4 år är ganska normalt.

Här ser vi att lånet betalas på 36 månader (röd pil) och då blir restskulden (restvärdet) 50 procent (grön pil) av bilens värde vid försäljning. Att bilens värde halveras på 3–4 år är ganska normalt.

4. Blancolån/Privatlån

Blancolån är ett lån där låntagaren inte har någon säkerhet. Ibland används begreppet privatlån för blancolån.

Utan säkerhet så betraktar långivaren dig som en större risk, vilket innebär att räntan sätts högre (jämfört med ett billån eller bolån).

Blancolånet betalas av i en takt som du och långivaren kommer överens om. Med en lång avbetalningsplan blir månadskostnaden lägre men den totala räntekostnaden blir högre då det ofta ingår exempelvis aviavgift (en extra avgift för varje inbetalning). Man brukar använda ordet ”effektiv ränta” och då räknas snitträntan ut fördelat på varje år.

Den effektiva räntan är mer nära sanningen för hur mycket lånet kostar dig. Effektiv ränta måste alltid redovisas i reklam och i låneavtalet.

I nästan alla blancolån är räntan rörlig, den följer alltså förändringar på räntemarknaden.

5. Medlemslån

Är du medlem i ett fackförbund finns ibland möjlighet till ett så kallat medlemslån, med lägre ränta än ett vanligt blancolån hos banken.

Villkoren kan skilja sig åt mellan bankerna och därför kan det vara lönsamt att ”shoppa runt” och eventuellt byta bank.

Att byta bank kan också vara ett bra sätt att pressa ned räntenivån på ett eventuellt bolån.

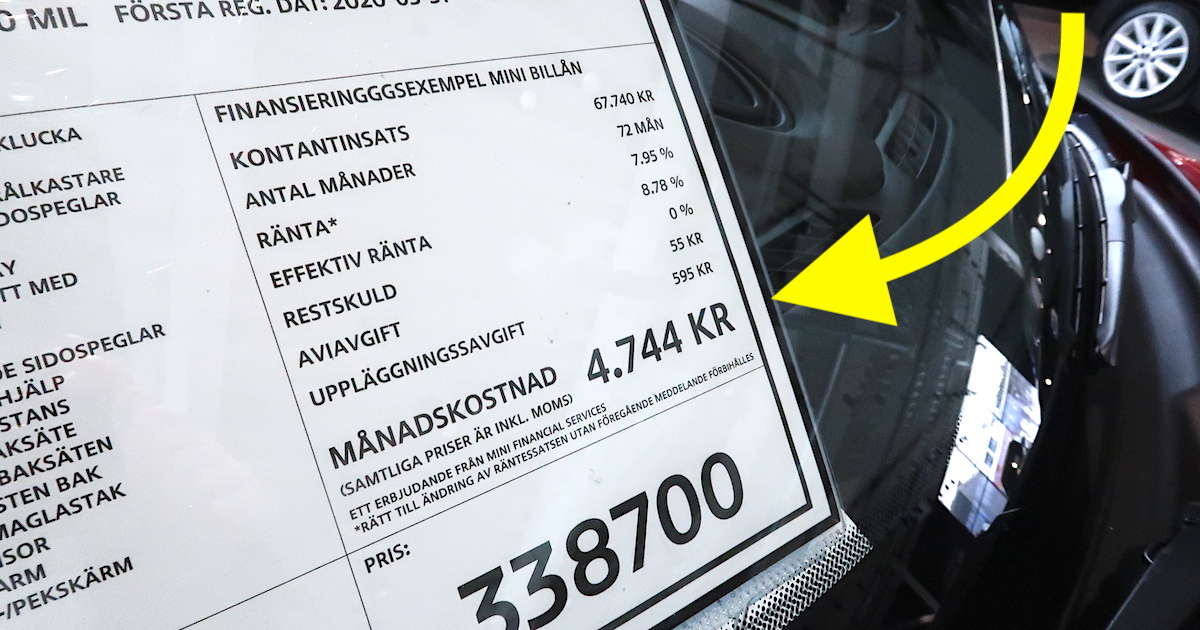

I det här fallet löper lånet över 6 år (72 månader). Månadsavgiften är 4.744 kronor. Men när lånet är betalt är restvärdet "noll", bilägaren äger alltså bilen till 100 procent. Totalkostnaden för bilen blir då 72 månadsavgifter + kontantinsats, cirka 412.000 kronor. Från den summan kan man dra av bilens begagnatvärde efter 6 år.

I det här fallet löper lånet över 6 år (72 månader). Månadsavgiften är 4.744 kronor. Men när lånet är betalt är restvärdet "noll", bilägaren äger alltså bilen till 100 procent. Totalkostnaden för bilen blir då 72 månadsavgifter + kontantinsats, cirka 412.000 kronor. Från den summan kan man dra av bilens begagnatvärde efter 6 år.

6. Förmånsbil

Om din arbetsgivare erbjuder möjligheten att ha en förmånsbil är det absolut något du och familjen bör överväga. En förmånsbil är en tjänstebil som den anställde får använda privat.

Kostnaden för att köra en förmånsbil är höjd skatt, det som även brukar kallas för förmånsvärde. Arbetsgivaren drar denna kostnad direkt från lönen.

I bilens förmånsvärde brukar försäkring, skatt och service vara inbakad. Arbetstagaren äger inte bilen och behöver därför heller inte bekymra sig om värdeminskning och restvärde.

Om man jämför kostnaden mellan förmånsbil och att själv äga en ny bil är förmånsbilen betydligt billigare. Exakt hur mycket billigare beror på bilmodell, inkomst och avtal.

Men det brukar hamna på flera tusenlappar mindre i månadskostnad för en förmånsbil.

Skattelagstiftningen gör det också betydligt mera gynnsamt för arbetsgivaren att erbjuda en förmånsbil, jämfört med att höja lönen.

Men det är ändå en rejäl kostnad för den anställde att disponera en förmånsbil. Räkna med runt 50.000 mer i skatt per år.

Här är tre långivare som kan leta upp det mest förmånliga billånet till dig som läser Bilköparguiden:

Enklare

Lendo

Zmarta Företagslån

När elbilen MG ZS EV skulle lanseras i Sverige 2021 gick den att privatleasa för 1.990 kronor i månaden. Idag kostar den över 5.000 kr/mån.

När elbilen MG ZS EV skulle lanseras i Sverige 2021 gick den att privatleasa för 1.990 kronor i månaden. Idag kostar den över 5.000 kr/mån.

7. Privatleasing

För cirka 15 år sedan kom privatleasingen till Sverige och blev snabbt populär. Det sammanföll med att vi hade historiskt låga räntor, vilket ändrades raskt under 2022.

Idag är privatleasing inte alls lika attraktivt längre. Framför allt inte för de som vill privatleasa en elbil, då klimatbonusen togs bort hösten 2022.

Förutom att klimatbonusen försvann har det höga ränteläget gjort att månadskostnaden skjutit i höjden för de som privatleasar. Räntan är i nästan alla fall rörlig, vilket kom som en överraskning för många.

Förutom ränteläget finns det ytterligare tre nackdelar med privatleasing:

• Privatleasing är oftast dyrare än att själv äga en ny bil, med få undantag.

• Du ”sitter fast” i ett avtal som är svårt och dyrt att bryta i förtid.

• Om din leasingbil har ”onormalt slitage” (skadade fälgar, parkeringsskador, med mera) vid återlämningen kan du tvingas betala många tusenlappar i reparation.

Nackdelarna gör att privatleasing inte är att rekommendera för de flesta. Men några positiva undantag finns:

• Du kör en modern, krocksäker bil och har en trygg nybilsgaranti.

• Du slipper binda pengar (kapital) i en bil och behöver inte tänka på värdeminskningen.

• Privatleasing kan vara bra om du redan har stora lån, som till exempel ett bostadslån, och har svårt att låna mer pengar.

• Privatleasing kan passa yngre (och en del äldre) som har svårt att få banklån på grund av ålder.

Värdeminskningen är bilägarens största utgift. Därför är det en stor fördel att välja en bilmodell som inte tappar så mycket i värde, som exempelvis Kias populära laddhybrid Ceed SW Plug-In Hybrid.

Värdeminskningen är bilägarens största utgift. Därför är det en stor fördel att välja en bilmodell som inte tappar så mycket i värde, som exempelvis Kias populära laddhybrid Ceed SW Plug-In Hybrid.

8. Bilpool

Behöver du inte bil för det dagliga pendlandet kan en bilpool vara ett ekonomiskt vettigt alternativ. De flesta bilpooler har näst intill nya bilar, vilket är ett värde i sig, och en del har uteslutande elbilar.

Oftast finns det möjlighet att välja storlek på bilen du ska hyra. Då styr du kostnaden efter behovet.

Det finns många olika typer av bilpool. Vad som passar bäst beror inte minst på var och hur du bor. Alternativen är störst i större städer. Bor du i ett mindre samhälle minskar chansen att hitta en bilpool som passar dig.

Vad är då rimligt, ekonomiskt? Räkna med att en 3 år gammal bil i mindre storlek kostar minst 2.000–3.000 kronor per månad att äga. Betydligt mer, om vi pratar om en större premiummodell. Kan du komma ner lägre än dessa nivåer kan bilpool vara ett fördelaktigt alternativ.

9. Åk kollektivt

Går det att klara sig utan bil? I så fall kan du spara väldigt mycket pengar!

Att hyra bil eller ta en taxi kan verka dyrt, men är det relativt få resor så kan det bli billigare än att äga en bil.

En annan metod kan vara att man delar på en bil. Det kan ske på många olika sätt men skriv gärna ett avtal så ni är helt överens om hur bildelningen eller samägandet ska gå till.

Flera biltillverkare erbjuder ett garantipaket till sina nyare, begagnade bilar. Det ger nästan samma garantier som en ny bil.

Flera biltillverkare erbjuder ett garantipaket till sina nyare, begagnade bilar. Det ger nästan samma garantier som en ny bil.

10. Spara pengar

Vi avslutar med några allmänna tips om hur du kan begränsa utgifterna för din bil.

• Välj en mindre bilmodell. Stora bilar drar mer bränsle och är dyrare i inköp. Kan du klara dig med en mindre bil går det att spara ganska mycket pengar.

• Köp begagnad istället för ny bil. Värdeminskningen är som störst de första tre åren. Men köp inte en allt för gammal bil, då ökar risken för dyrbara reparationer.

• Jämför försäkringspriset hos olika bolag. Skillnaderna kan vara ganska stora. Se till att du har en gällande maskinskadeförsäkring (klicka på länken för att läsa mer).

• Kör mjukt och ha rätt däcktryck. Lägre bränsleförbrukning sparar pengar. När det är dags att köpa nya däck kan du gärna välja sådana som är lättrullade (betyg A eller B).

• Underhåll och sköt om din bil. En bil i fint skick har ett högre värde än motsvarande modell som är sliten och nedgången. Fyll i stenskott innan det blir ett rostangrepp.

• Följ servicepunkterna. En bil med bristande eller ej dokumenterad servicehistorik tappar mycket i värde.

Här är tre långivare som kan leta upp det mest förmånliga billånet till dig som läser Bilköparguiden:

Enklare

Lendo

Zmarta Företagslån

Bilhandeln tjänar bra med pengar på att låna ut pengar till bilköpare. Därför ska du välja kritiskt och räkna efter noga innan du slår till på ett erbjudande.

Bilhandeln tjänar bra med pengar på att låna ut pengar till bilköpare. Därför ska du välja kritiskt och räkna efter noga innan du slår till på ett erbjudande.